Anfrage

WoodMac prognostiziert ein stetiges globales Photovoltaik-Wachstum bis 2032

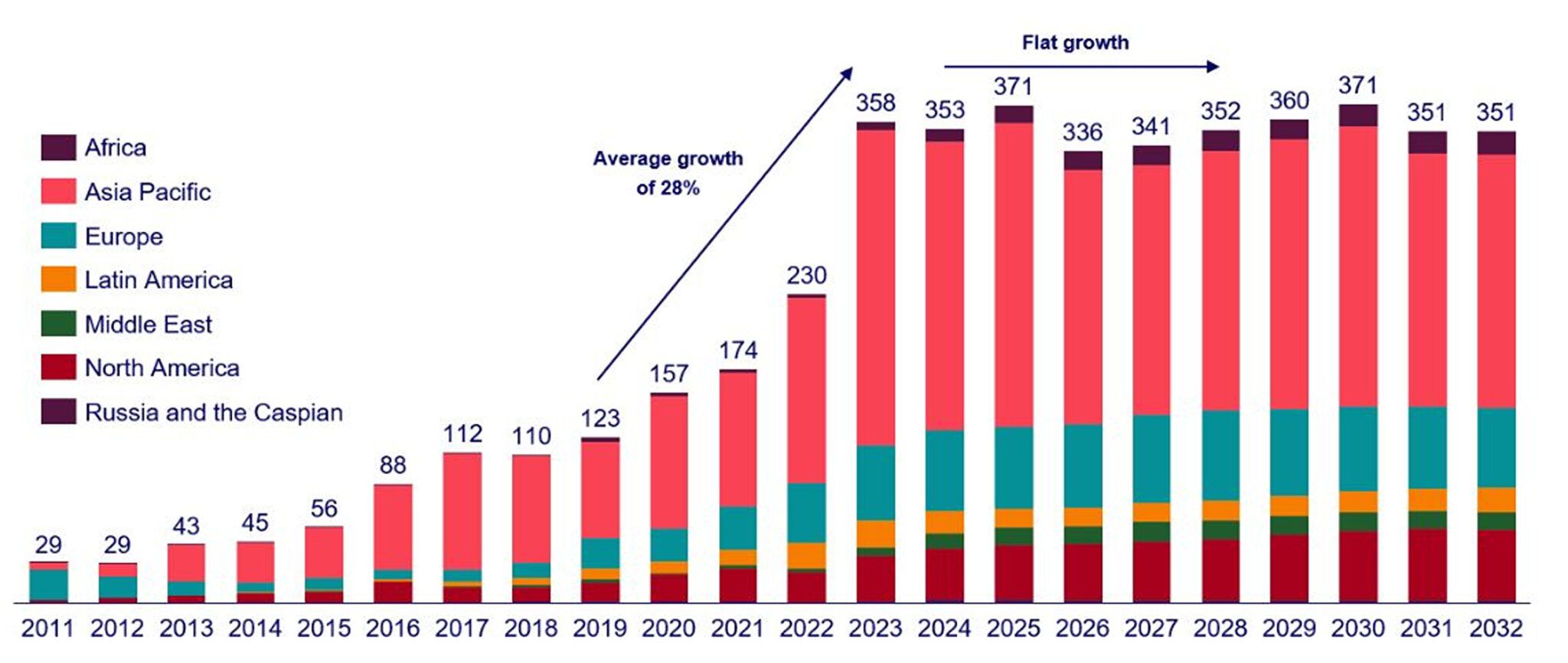

Wood Mackenzies jüngster Bericht, der pv magazine zur Verfügung gestellt wurde, offenbart einen bedeutenden Wandel in der Solarbranche. Bis 2024 wird der Übergang von der schnellen Expansion zu einer stabileren, ausgereifteren Phase erwartet. Der Bericht prognostiziert für den Zeitraum 2024 bis 2032 weltweite Solarinstallationen mit einer durchschnittlichen jährlichen Leistung von rund 350 Gigawatt und einem Höchststand von 371 GW in den Jahren 2025 und 2030.

Die Analyse deutet darauf hin, dass der Solarmarkt, obwohl er immer noch deutlich größer ist als noch vor einigen Jahren, eine Wachstumsverlangsamung erleben wird. Dies stellt einen natürlichen Fortschritt für reifende Industrien dar. Der Bericht betont die Notwendigkeit für Solarunternehmen, sich anzupassen, hebt den zunehmenden Wettbewerb und die Notwendigkeit von Effizienzsteigerungen hervor, um profitabel zu bleiben.

Schlüsselmärkte treiben diesen Wandel voran. In China, dem größten Solarmarkt, könnte es im Jahr 2024 zu einem leichten Rückgang kommen. Faktoren wie verzögerte Investitionen in die Netzinfrastruktur, sich ändernde Solareinnahmensysteme im Versorgungsmaßstab und eine Verlangsamung des dezentralen Solarwachstums tragen zu diesem Trend bei.

Das Wachstum der Solarinstallationen in Europa, das im Jahr 2022 um 38 % und im Jahr 2023 um 26 % anstieg, wird in den nächsten fünf Jahren voraussichtlich durchschnittlich 4 % pro Jahr betragen. Der erwartete Rückgang ist auf geringere Auswirkungen der Energiekrise, einen Rückgang des dezentralen Solarausbaus und Kapazitätsbeschränkungen der Netzinfrastruktur zurückzuführen.

In den Vereinigten Staaten wird erwartet, dass das Solarwachstum, das von 2019 bis 2023 bei 27 % lag, zwischen 2024 und 2028 auf 6 % zurückgehen wird. Die volle Wirkung des Inflation Reduction Act wird jedoch voraussichtlich im Jahr 2024 zum Tragen kommen und möglicherweise ankurbeln Solarprojekte im Versorgungsmaßstab, Unterstützung des dezentralen Solarsegments und Verdreifachung des inländischen Modulherstellungssektors auf 40 GW bis zum Jahresende.

Eine große Herausforderung für die Zukunft ist eine „Abrechnung“ für die Solarproduktion im Jahr 2024. Das Marktwachstum, das vor allem durch Chinas enorme Modulfertigungskapazität angetrieben wird, hat zu einem globalen Überangebot geführt. Dies hat zu rekordtiefen Preisen für chinesische Module geführt und stellt eine Herausforderung für die inländischen Solar-Lieferkettenpläne der Länder dar. Viele neue Einrichtungen werden möglicherweise nicht realisiert, und bestehende könnten aufgrund sinkender Auslastungsraten Probleme haben.

Der Bericht kommt zu dem Schluss, dass die Solarfertigung, immer ein schwieriges Geschäft, angesichts der nachlassenden globalen Nachfrage vor beispiellosen Herausforderungen steht. Innovation und Anpassungsfähigkeit werden für Hersteller von entscheidender Bedeutung sein, um in dieser sich entwickelnden Landschaft überlebensfähig zu bleiben.

Bei Fragen steht Ihnen unser Experte gerne zur Verfügung!