Anfrage

Vorhersage der Entwicklung der erneuerbaren Energien in Europa Anfang 2024

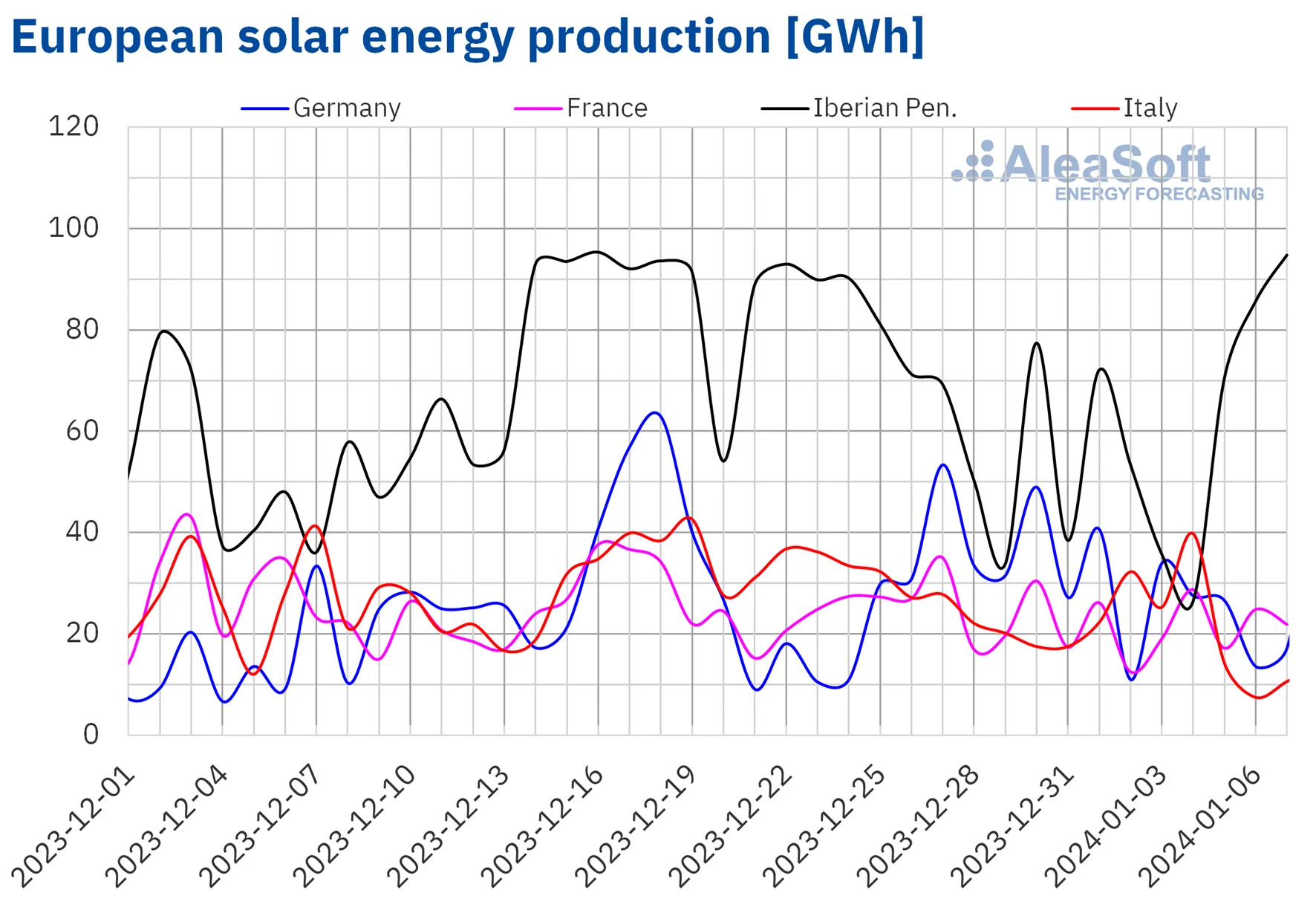

In der Woche ab dem 1. Januar verzeichnete die Solarenergieproduktion in den meisten großen Strommärkten Europas im Vergleich zur Vorwoche einen Rückgang. Den deutlichsten Rückgang verzeichnete Deutschland mit einem Rückgang der Solarenergieproduktion um 33 %. Italien verzeichnete mit nur 7,7 % den geringsten Rückgang. Allerdings widersetzte sich die Iberische Halbinsel diesem Trend und verzeichnete einen Anstieg der Solarenergieproduktion um 4,0 %, was größtenteils auf einen bemerkenswerten Anstieg von 22 % in Portugal zurückzuführen ist. Bemerkenswert ist, dass Spanien am 7. Januar mit einer Produktion von 80 GWh einen Höhepunkt bei der Solarenergieerzeugung erreichte, den höchsten Wert seit Ende November des Vorjahres.

AleaSoft Energy Forecasting prognostiziert einen Anstieg der Solarenergieproduktion für Deutschland, Italien und Spanien in der Woche nach dem 8. Januar.

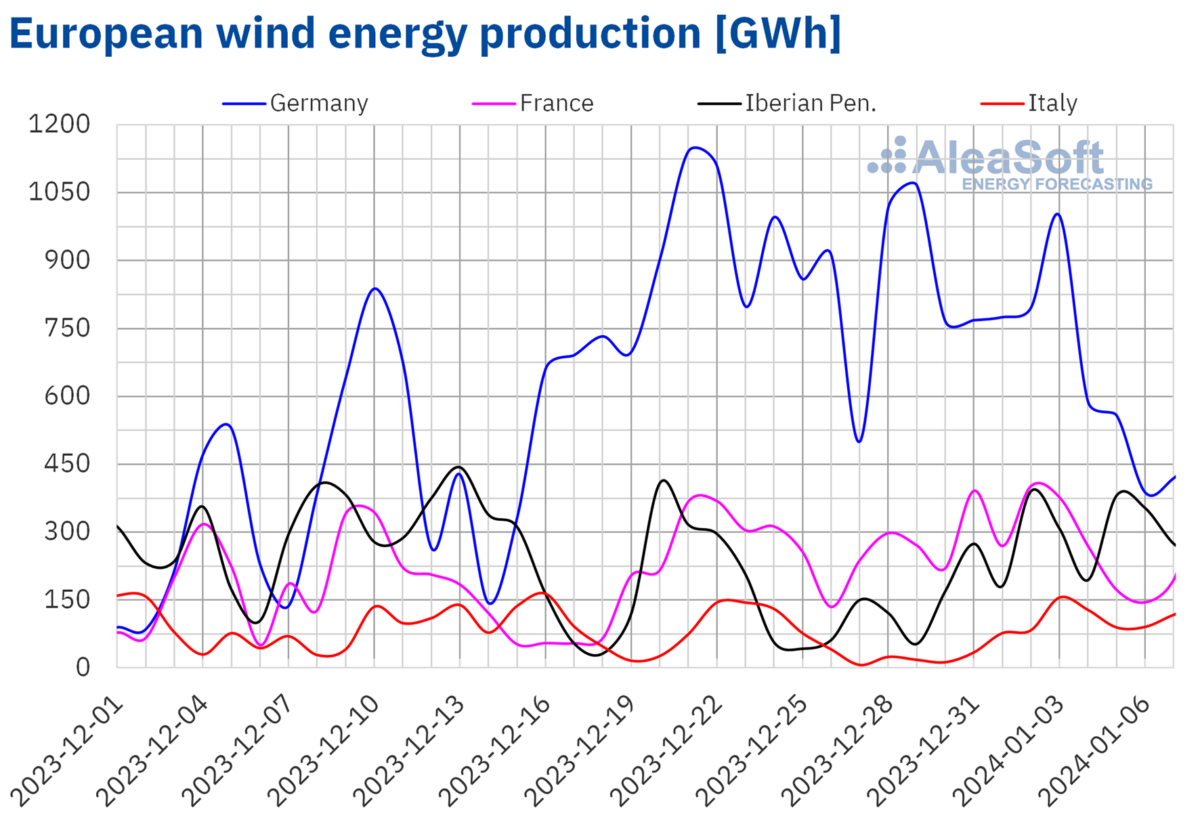

In der ersten Woche des Jahres 2024 verzeichnete die Windenergieproduktion auf den meisten großen europäischen Strommärkten einen Aufschwung im Vergleich zur Vorwoche. Italien führte diesen Anstieg mit einem bemerkenswerten Wachstum der Windenergieproduktion um 246 % an. Auch Spanien verzeichnete einen deutlichen Anstieg von 157 %. Der französische Markt verzeichnete mit nur 1,1 % das geringste Wachstum. Trotz dieses bescheidenen Anstiegs erreichte Frankreich am 2. Januar mit der Erzeugung von 402 GWh aus Windenergie einen wichtigen Meilenstein und markierte damit die höchste Tagesproduktion in seiner Geschichte. Obwohl Deutschland in dieser Woche der führende Markt für die Windenergieproduktion war, verzeichnete es im Vergleich zur letzten Woche des Jahres 2023 einen Rückgang von 23 %.

Die Prognosen von AleaSoft Energy Forecasting deuten auf einen Rückgang der Windenergieproduktion in allen analysierten Märkten für die Woche ab dem 8. Januar hin.

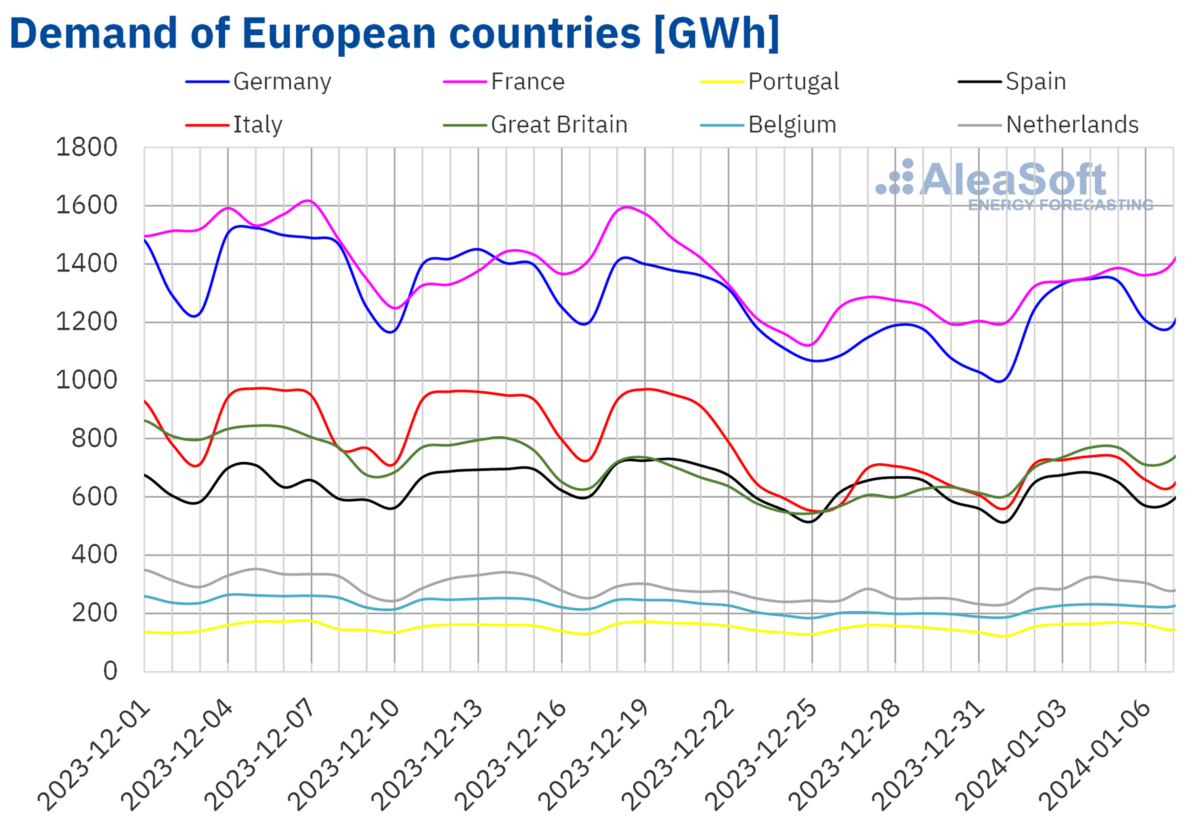

In der Woche vom 1. Januar kam es auf den großen europäischen Strommärkten zu einem Anstieg der Stromnachfrage, eine Erholung, die normalerweise nach den Weihnachtsfeierlichkeiten erwartet wird. Der britische Markt verzeichnete mit einem Anstieg der Stromnachfrage um 20 % den deutlichsten Anstieg, während der spanische Markt mit 1,8 % den geringsten Anstieg verzeichnete.

In der ersten Woche des Jahres 2024 kam es in den meisten analysierten Märkten auch zu einem Rückgang der Durchschnittstemperaturen, was zu einer erhöhten Stromnachfrage beitrug. Der Temperaturrückgang war unterschiedlich, wobei in Frankreich ein Rückgang von 1,3 °C und in Deutschland ein deutlicherer Rückgang von 2,6 °C zu verzeichnen war. Im Gegensatz dazu verzeichneten südeuropäische Länder wie Italien und Spanien mit Anstiegen von 0,3 °C bzw. 2,2 °C mildere Temperaturschwankungen.

AleaSoft Energy Forecasting prognostiziert, dass dieser Trend der steigenden Stromnachfrage anhalten wird, und geht von einem Anstieg in allen analysierten Märkten in der Woche vom 8. Januar aus.

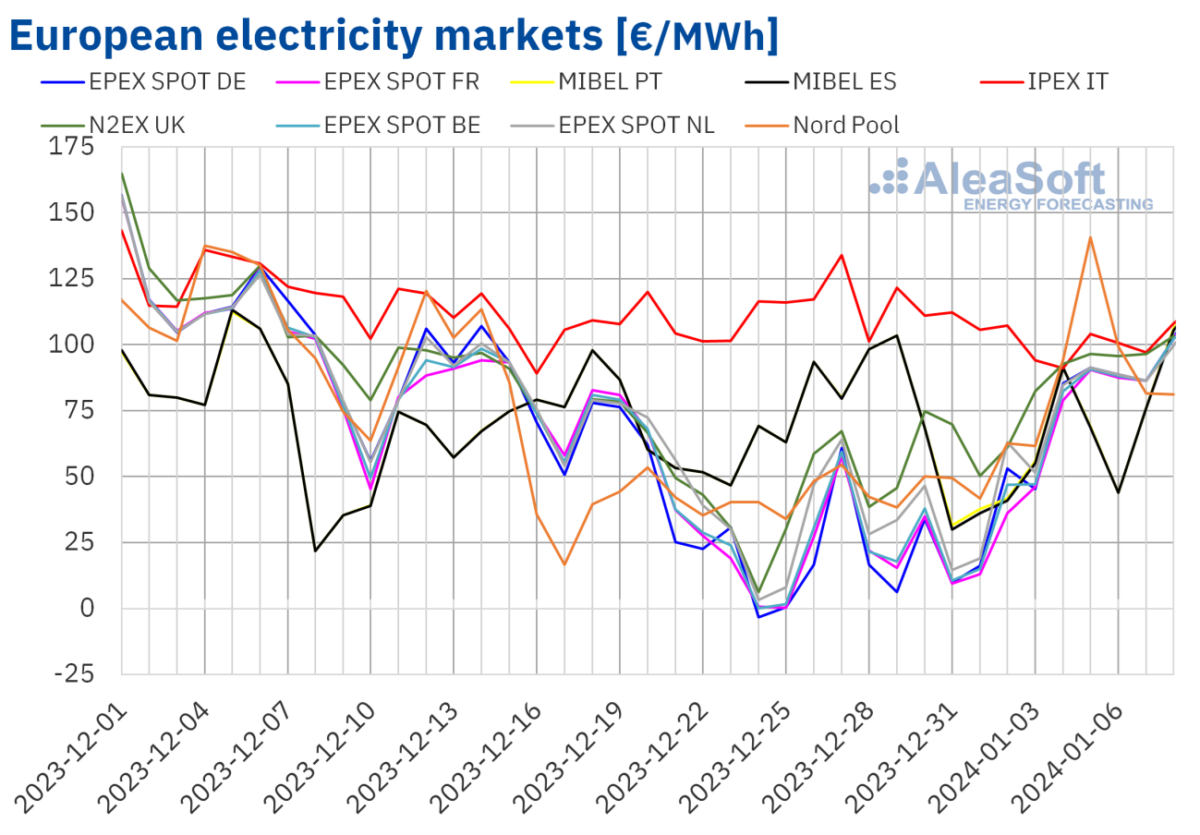

In der ersten Januarwoche verzeichneten die meisten großen europäischen Strommärkte einen Preisanstieg im Vergleich zur Vorwoche. Allerdings gab es Ausnahmen: Der italienische IPEX-Markt verzeichnete einen Rückgang um 14 %, und der MIBEL-Markt, der Spanien und Portugal abdeckt, verzeichnete einen deutlichen Rückgang um 23 %. Am anderen Ende des Spektrums verzeichnete der deutsche EPEX SPOT-Markt mit einem Anstieg von 222 % den höchsten prozentualen Preisanstieg. Auch in anderen Märkten kam es zu Preiserhöhungen: Laut Analysen von AleaSoft Energy Forecasting stieg der N2EX-Markt im Vereinigten Königreich um 49 % und der EPEX SPOT-Markt in Frankreich um 163 %.

In der ersten Januarwoche lagen die wöchentlichen Durchschnittsstrompreise in fast allen großen europäischen Märkten unter 85 €/MWh. Eine Ausnahme bildete Italien, das mit 100,01 €/MWh den höchsten Durchschnitt verzeichnete. Die Preise in anderen Märkten schwankten, von nur 58,88 €/MWh in Spanien bis zu 83,13 €/MWh im Nord-Pool-Markt der nordischen Länder.

In diesem Zeitraum verzeichneten mehrere Märkte, darunter Deutschland, Belgien, Frankreich und die Niederlande, am 1. und 3. Januar negative Stundenpreise. Auch auf dem britischen Markt waren am 1. Januar negative Preise zu verzeichnen, diese waren jedoch nicht so niedrig wie in Die vergangene Woche. Im Gegensatz dazu verzeichnete der nordische Markt am 5. Januar zwischen 16:00 und 17:00 Uhr einen Spitzenstundenpreis von 254,58 €/MWh, den höchsten seit Dezember 2022. Unterdessen wies der MIBEL-Markt, der Spanien und Portugal abdeckt, durchweg den niedrigsten Preis auf Tagespreise vom 5. bis 7. Januar, was zu seiner Position als Markt mit dem niedrigsten Wochendurchschnitt beiträgt.

Der allgemeine Anstieg der Stromnachfrage in dieser Woche führte zu höheren Marktpreisen in ganz Europa. Zu den Faktoren gehörten der Rückgang der Solarenergieproduktion in Ländern wie Deutschland und Frankreich sowie der Rückgang der deutschen Windenergieproduktion. Allerdings trug ein deutlicher Anstieg der Windenergieproduktion in Italien und auf der Iberischen Halbinsel dazu bei, dass die Preise in diesen Regionen niedriger blieben.

AleaSoft Energy Forecasting deutet darauf hin, dass die Preise in der zweiten Januarwoche weiter steigen könnten. Dieser potenzielle Anstieg könnte durch eine Wiederbelebung der Nachfrage und einen allgemeinen Rückgang der Windenergieproduktion auf den europäischen Märkten bedingt sein.

Am 2. Januar verzeichneten die Brent-Öl-Futures für den Front-Month am ICE-Markt mit 75,89 US-Dollar pro Barrel ihren niedrigsten wöchentlichen Abrechnungspreis. Den Rest der Woche über blieben die Preise im Allgemeinen über 77,50 $ pro Barrel. Der höchste wöchentliche Abrechnungspreis wurde am 5. Januar verzeichnet und erreichte 78,76 $ pro Barrel.

In der ersten Januarwoche wurden die Preise für Brent-Öl-Futures durch die Instabilität im Nahen Osten und Produktionsprobleme in Libyen beeinflusst, was beides zu einem Aufwärtstrend der Preise beitrug. Allerdings könnte die Ankündigung von Preissenkungen durch Saudi-Arabien möglicherweise zu einem Preisrückgang in der zweiten Januarwoche führen.

Die TTF-Gas-Futures im ICE-Markt für den Front-Monat zeigten ebenfalls Schwankungen. Am 2. Januar setzten sie ihren Abwärtstrend aus den letzten Sitzungen der Vorwoche fort und erreichten mit 30,57 €/MWh den niedrigsten Abrechnungspreis der Woche – den niedrigsten Stand seit Mitte August 2023. Ab dem 3. Januar begannen die Preise zu steigen und gipfelten in einem Wochenpreis Höchststand von 34,55 €/MWh am 5. Januar, was einem Anstieg von 6,8 % gegenüber dem Freitag zuvor entspricht.

Der erwartete Kälteeinbruch in Europa ließ die Preise für TTF-Gas-Futures in der ersten Januarwoche zunächst steigen. Zu Beginn der zweiten Woche kam es jedoch aufgrund milderer Temperaturprognosen, eines reichlichen Angebots und hoher europäischer Gasvorräte zu einer möglichen Verschiebung, die zu einem Rückgang der zukünftigen Preise führen könnte.

Im Bereich der CO2-Emissionsrechte verzeichnete der Referenzkontrakt des EEX-Marktes vom Dezember 2024 in der ersten Januarwoche einen Rückgang der Abrechnungspreise im Vergleich zur Vorwoche. Der Wochenhöchstwert lag am 3. Januar bei 77,35 € pro Tonne, in der folgenden Sitzung fielen die Preise jedoch um 2,0 % und erreichten einen Wochentiefstwert von 75,82 € pro Tonne.

Für weitere relevante Informationen abonnieren Sie ACE-Batterie.

Bei Fragen steht Ihnen unser Experte gerne zur Verfügung!